О перспективах развития безналичных платежей в России

Наименование документа:

«О внесении изменений в некоторые законодательные акты Российской Федерации в части развития системы безналичных платежей»

Дата опубликования:

27.05.2013

Источник:

Как и всегда, перед тем, как анализировать новый Закон, отмечу, в чем его суть и что предполагают нововведения. Проект закона носит название «О внесении изменений в некоторые законодательные акты Российской Федерации в части развития системы безналичных платежей». Внесен в Государственную Думу он был 27 мая 2013 года. Изменения вступили в силу с 1 июня 2015 года. Это относится к статьям 2 и 4, о которых и пойдет речь.

Суть нововведений сводится к тому, чтобы предоставить каждому гражданину РФ право выбора, как оплачивать товар – наличным или безналичным способом, то есть с применением банковской карты. Это право должно быть предоставлено предприятиями торговли и сервиса. Раз так, то их обязанность – обеспечить предоставление такой услуги. Теперь это закреплено на законодательном уровне. Максимальную сумму платежа, предполагающую право выбора, будет устанавливать Центральный банк.

Важное уточнение: указанная

обязанность не распространяется на предприятия, выручка от реализации товаров

(работ, услуг) без учета НДС которых за предшествующий календарный год не

превышает предельные значения, установленные Правительством Российской

Федерации для микропредприятий. В Постановлении Правительства РФ от 9 февраля

2013 г. N 101

"О предельных значениях выручки от реализации товаров (работ, услуг) для

каждой категории субъектов малого и среднего предпринимательства" мы можем

увидеть, что предельное значение для микропредприятий составляет 60 млн.

рублей. Таким образом, микропредприятия освобождаются от такой обязанности.

Если предприятие не обеспечивает право выбора, то на него налагается штраф.

Максимальная сумма штрафа будет установлена в размере 40 000 рублей (для

юридических лиц).

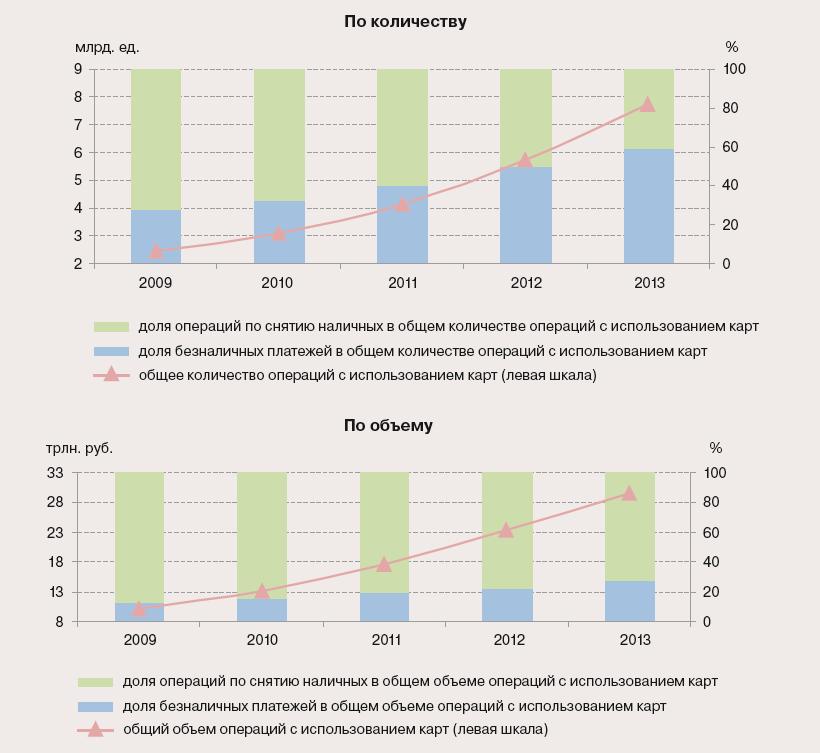

Теперь о возможных последствиях этих нововведений. Но сначала немного статистики. В России действительно, более высокий уровень наличных платежей, доля наличных денежных средств в общей денежной массе также значительна. Тем не менее, как видно на графике ниже, доля безналичных платежей из года в год растет достаточно ощутимыми темпами. В 2013 году более 60% от всего количества сделок совершались безналичным способом.

Рис. 1. Структура операций с использованием платежных карт в 2009 - 2013 годах (%)

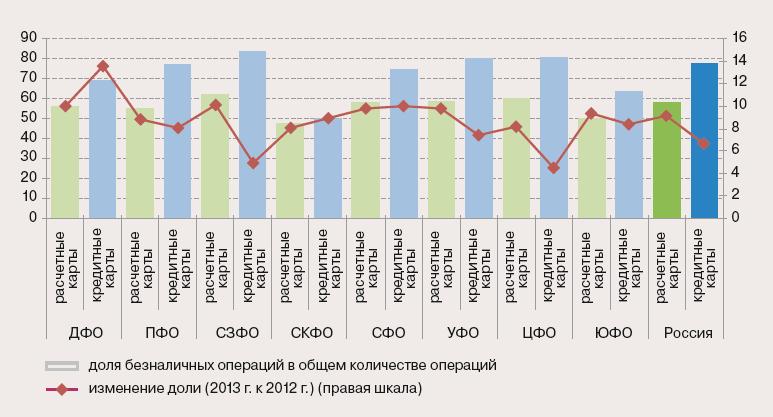

На следующем графике видно, что доля безналичных операций с использованием платежных карт в России в розничном товарообороте в процентах находится на достаточно высоком уровне, показывая увеличение на 9% по отношению к 2012 году (применительно к расчетным картам). Возможно, принятый закон ускорит процесс роста доли безналичных платежей.

Рис. 2. Доля безналичных операций в общем количестве операций платежными картами по виду платежной карты в 2013 году (в %)

Если говорить о направлении мыслей автора обсуждаемого законопроекта, то логика правильная: экономика при осуществлении безналичных платежей выигрывает, ускоряется скорость обращения денег, снижаются издержки, связанные с осуществлением обслуживания наличного денежного оборота. Высокая доля безналичного оборота уже сама по себе свидетельствует и низком уровне коррупции и говорит о небольших размерах теневого сектора экономики (если его можно было бы измерить). Так что начинания и вправду благие.

Но на тему осуществляемых изменений есть две точки зрения. Согласно первой из них, наиболее эффективно нововведения будут выглядеть в том случае, если законодательная инициатива как бы закрепляет то, что уже де-факто есть, либо есть предпосылки этого. То есть в данном случае спусковым крючком реформы являются граждане страны, а государство закрепляет этот процесс, узаконивает. Вторая точка зрения заключается в том, что если на законодательном уровне инициатива закреплена, она, спускаясь на уровень граждан страны, обязательно даст тот эффект, который в нее вкладывали законодатели. Так называемые реформы «сверху». Например, из последних – это инициативы на законодательном уровне (в том числе по указаниям ЦБ РФ) закрепить некоторые ограничения деятельности только зарождающегося сейчас рынка финансового планирования и деятельности финансовых консультантов. На мой взгляд, второй вариант работает в России реже, чем считается, и зачастую менее эффективен первого варианта. Что касается обсуждаемого Закона, то в данном случае, нужно оценить, есть ли предпосылки к тому, чтобы доля наличных денежных средств сокращалась.

Если по-другому сформулировать вопрос, он будет звучать так: почему доля наличных денежных средств в обороте столь велика? Я вижу причины в том, что в России чрезвычайно высок уровень коррупции (это, как известно, только наличные деньги), собственность слабо защищена, уровень теневой экономики высок, неграмотно выстроена система налогообложения, плюс к тому, осуществляются постоянные изменения в ней. Остальные причины в том, что у нас относительно низкий уровень доверия к финансовым институтам, причем как со стороны бизнеса, так и отдельных граждан.

К примеру, если говорить об уровне доверия, то для многих граждан, расчеты по банковской карте по их субъективным причинам неудобны (например, так как необходим паспорт, либо иной документ). Уж лучше «по-старинке», хотя преимущества карты очевидны. Правда, существует статистика, по которой деньги расходуются быстрее (именно по субъективным причинам) в том случае, если покупатель расплачивается безналичным способом. Ведь не видно, сколько денег осталось, не удается их потрогать и посчитать в любой момент времени.

Низкий уровень доверия связан, с одной стороны, и с отсутствием стопроцентной защищенностью средств на карточном счете, а с другой, с низкой финансовой грамотностью населения. Цепочку можно продолжать и дальше. Так, низкий уровень финансовой грамотности связан с низкими доходами подавляющей части населения, которая вынуждена не обдумывать направления инвестирования свободных денежных средств, а распределять заработную плату по разным статьям доходов «под ноль». Кстати, несмотря на тот факт, что объемы вкладов физических лиц в банках РФ очень высоки, доля населения страны, имеющая их, все еще находится на уровне ниже 30%.

Поэтому я считаю, что решение вышеупомянутых вопросов (коррупция, доверие к системе, налоговые реформы и т.д.) автоматически «снизу» (по первому варианту) подстегнет снижение доли наличных денежных средств в обороте. Другое дело, что этот процесс длительный, поэтому у инициаторов такого рода законопроектов нет времени, исчисляемого годами, для того, чтобы достичь своих целей. Именно решение рассмотренных вопросов позволит запустить процесс естественного снижения из года в год доли наличных денежных средств в обороте. А пока четких экономических предпосылок принятия данного закона именно сегодня, я, тем не менее, не вижу.

А какие могут быть цели принятия данного закона?

Для этого нужно ответить на вопрос, кто выиграет от того, что платежи будут осуществляться безналичным способом.

В первую очередь, от принятия закона выиграют банки. Эквайринг (установка терминалов) (POS-терминал) является одним из направлений розничного банковского бизнеса. И именно сейчас оно является приоритетным. Доход банка в данном случае будет возникать за счет комиссионных средств, которые будет уплачивать пользователь терминала (предприятие), которые исчисляются, как правило, в процентах от суммы платежа. Можно предположить, что принятие данного закона может явиться результатом лоббирования интересов банковского сообщества на государственном уровне.

Почему я так считаю? Дело в том, что с каждым годом банковская система сталкивается не только с высоким уровнем конкуренции, но и с необходимостью приспособления к сужающемуся рынку (ведь именно банкирами постоянно отрицается наличие перегрева рынка потребительского кредитования, который, на самом деле, существует, но охлаждение происходит крайне неэффективно).

Сужение рынка – это снижение спроса на банковские услуги.

Причем, мировые проблемы накладываются и на чисто российские особенности, о которых я писал выше: подавляющая часть населения страны имеет низкие доходы. В этих условиях нужно находить «точки роста». И один из вариантов, судя по всему - «эквайринговый» бизнес. Так, похоже, задумывалось еще в 2013 году. А сейчас, к моменту вступления Закона в силу, к этим экономическим условиям добавились еще санкции, падение ВВП, рост безработицы, инфляция и снижение реальных доходов населения. Поэтому новое направление роста позволит улучшить состояние банковского сектора, на ближайшую перспективу. Речь, конечно, идет о тех банках, которые имеют в своей деятельности такое направление как эквайринг. А его роль в получении прибыли банка должна быть значительна для того, чтобы принятие закона хоть на сколько-нибудь положительно повлияло на финансовые показатели банков.

Тем не менее, справедливости ради, стоит отметить, что Закон даст и другие положительные эффекты. Так, могут увеличиться товарооборот во всех отраслях, которые затронет нововведение, что несколько стабилизирует уровень доходов, в масштабах государства, объем ВВП. И то, данный эффект может быть отложенным. Ну, конечно, будут еще и микроэкономические эффекты. Так, если платежи будут проводиться безналичным способом, то уменьшаться расходы на инкассацию.

Другие положительные эффекты от перехода к безналичным платежам я подробно рассматривал ранее в статье «Переход к безналичным расчетам: положительные эффекты и возможные риски».

Источники:

http://www.cbr.ru/publ/?PrtId=prs

(Платежные и расчетные системы. Анализ и статистика. Выпуск 46. Национальная платежная система в 2013 году)

Мы в социальных сетях:

Facebook: https://www.facebook.com/finikme

Вконтакте: https://vk.com/finikme

Подписывайтесь на обновления!

© Проект «Финик», 2012—2023 Любое использование либо копирование материалов сайта, элементов дизайна и оформления может осуществляться только с разрешения правообладателя и при наличии активной ссылки на Проект «Финик».

Комментарии ({$ comment_list.length $})

{$ comment.user $}

Ваш комментарий