СМС от коллекторов как психологическое давление на должника. Часть 1

Система кредитования современной России построена на культивировании финансовой неграмотности наших сограждан. Всевозможные программы по содействию повышению финансовой грамотности населения, реализуемые при крупнейших ВУЗах регионов – это, скорее, показательная деятельность, нежели решение проблемы финансовой безграмотности. Эффективность подобных программ оставляет желать лучшего, а деньги, выделяемые на эту деятельность Министерством Финансов РФ и успешно осваиваемые – это безвозвратно утерянные наши с Вами налоги.

Почему я выше привел тезис о том, что банковская система пользуется тем, что гражданин, клиент банка в нашем случае, чего-то не понимает, пользуясь финансовым продуктом? Потому что так выгоднее, быстрее и проще ему что-то продать. И сложно упрекнуть в этом именно банки как финансовые институты, целью которых является максимизация прибыли (что, кстати, далеко не всегда соответствует их целей в экономической системе).

Коль скоро мы живём и работаем в таких условиях, то повышение финансовой грамотности – это задача каждого человека в отдельности, но не банка.

Наш постоянный читатель уже успел обратить внимание, что большое количество статей раздела «Финансовая грамотность» посвящено взаимодействию с банками, касается кредитования, ипотеки и т.д. Но почти ничего мы не пишем о том, а что же происходит «потом», после того, как кредит получен или даже после возникновения просроченной задолженности.

Новыми статьями мы будем восполнять этот пробел. Но также продолжим публикацию полезных материалов на тему выбора кредитных программ, различных нюансов взаимодействия с банками, рассмотрения категорий риска, доходности и других вопросов.

***

При текущей стоимости кредитных ресурсов отдельных банков и МФО в особенности, кредитование – это акт социального геноцида, который непосредственно начинается в случае возникновения просроченной задолженности. Этот геноцид направлен лишь на получение процентов по займу/кредиту и возврату основного долга. Но это только с одной стороны. С другой – это разрушенные отношения, нервная система, и другие проблемы социального характера.

МФО, выдавая заемные средства, знает, что огромная их доля исходно и по умолчанию невозвратны. А вчерашние выпускники ВУЗов или ССУЗов, работая на эти «заведения» всего лишь приобретают опыт, являясь невольными сообщниками лицензированных ростовщиков. Подчеркиваю: лицензированных. Центральным банком. Именно он санкционирует их работу на территории России.

Стоимость денег 2-3% в день – это почти 1 000% годовых. С какой бы эффективностью не работал человек на своей основной работе – этих денег не вернуть. Спрос же обеспечивает только короткий срок займа – «до заработной платы». Иногда может показаться, что клиенты МФО – это сплошь и рядом – маргиналы и люмпены. Но суть как раз в том, что идет чудовищная эксплуатация финансовой безграмотности человека с подачи…ЦБ.

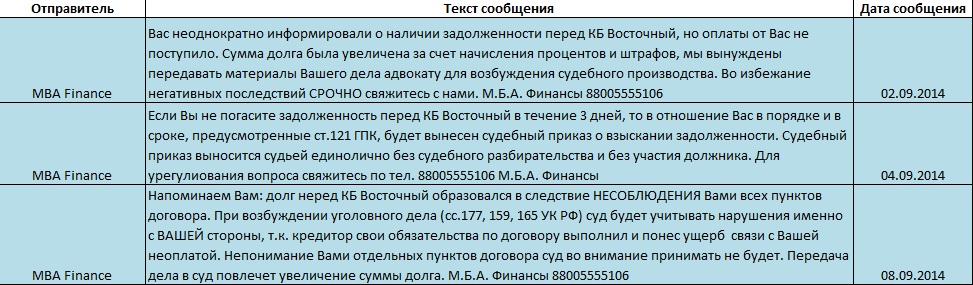

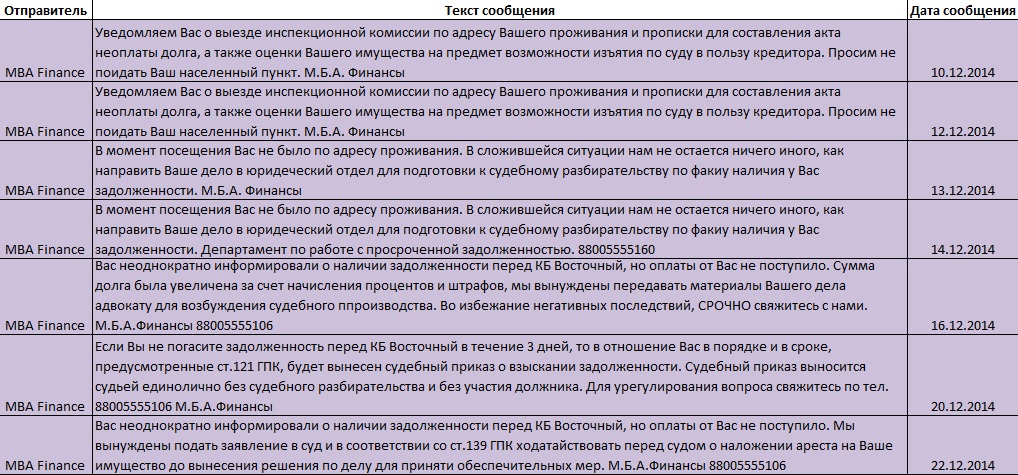

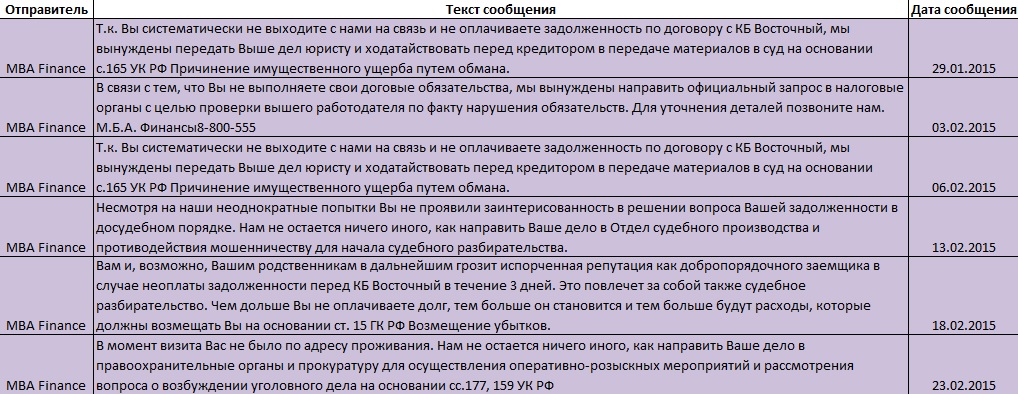

Итак, психологическое давление на должника осуществляется по различным каналам: звонки, смс, письма и др. Сегодня мы рассмотрим смс-давление. И сделаем это на конкретном примере.

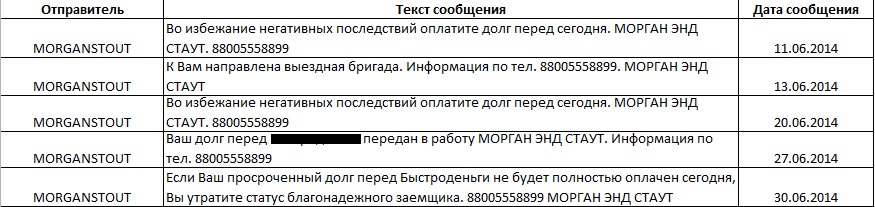

В анализе участвуют СМС-сообщения следующих коллекторских агентств: FASP, Национальная служба взыскания (НСВ), Vostokfin, Morgan Stoutи M.B.AFinance.

Анализ смс-сообщений от MBAФинансы, поступающих на сотовый телефон должника позволяет сделать несколько выводов.

- Идёт методичная атака с интервалом в несколько дней/недель с угрозами, предупреждениями.

- Каждое следующее смс-сообщение укладывается в общую канву и логику воздействия (выездная бригада прибудет, бригада выехала, должника не было дома и т.д.)

- Существуют различные методы психологического воздействия: от методов 90-х годов (стоит ли говорить, что выездная бригада визита не осуществляет?) до юридического воздействия под прикрытием основных статей ГК РФ и УК РФ.

- Для важности перечисляются основные государственные органы: налоговая служба, судебные органы, МВД, прокуратура

- Предупреждают проверкой работодателя и началом оперативно-розыскных мероприятий

- Звучат иные юридические термины (акт неуплаты долга, инспекционная бригада), возможность правоприменения которых в данном контексте вызывает сомнения.

- Психологическое воздействие с бытовой стороны: лишение возможность поехать в отпуск за рубеж, приказной тон о необходимости погашения кредита немедленно

- Ляпы, связанные с кредитной историей и невозможностью получить новый кредит впоследствии. Во-первых, строго говоря, кредитная история уже испорчена, уже с первого дня возникновения просроченной задолженности. Коллекторы не направляют отчет в БКИ. Что касается родственников, просроченная задолженность кого-то из родственников не портит кредитную историю другого человека. Да, отказ человек может получить, но не по причине долгов родственника.

- Систематическая рассылка смс-сообщений «траншами» в течение 2-3 месяцев с перерывом в 2-3 месяца. И далее по второму кругу.

- Сомнительная статистика об исходах судебных процессов по аналогичным делам.

Ниже приводим саму смс-рассылку должнику.

Во второй же части нашей статьи мы досконально рассмотрим юридические аспекты психологического воздействия посредством смс-сообщений, а именно правомочности применения статей УК РФ и ГПК РФ.

И поможет в этом нам квалифицированный юрист. Следите за обновлениями, подписывайтесь и вступайте в нашу группу в Вонтакте и Фейбуке.

СМС-сообщения от коллекторского агентства Morgan Stout:

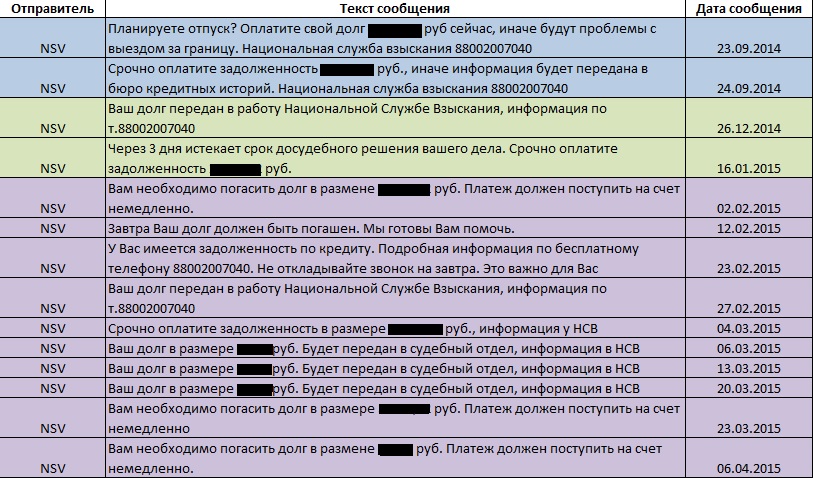

СМС-сообщения от коллекторского агентства Национальная служба взыскания:

Продолжение следует...

Наши страницы в социальных сетях:

![]()

© Проект «Финик», 2012—2023 Любое использование либо копирование материалов сайта, элементов дизайна и оформления может осуществляться только с разрешения правообладателя и при наличии активной ссылки на Проект «Финик».

Комментарии ({$ comment_list.length $})

{$ comment.user $}

Ваш комментарий